IP-телефония — быстрый, простой и надежный способ запустить коммуникацию с покупателями, не вкладывая серьезные

Чтобы убедить систему в том, что работа была написана самостоятельно, потребуется качественное повышение оригинальности,

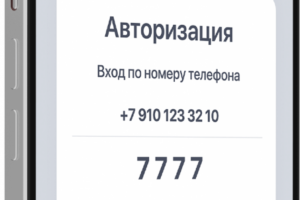

Авторизация по звонку — это технология, которая характеризуется универсальностью, и подходит для многих сфер.

К слову, если вам нужен VPS для хранения данных, здесь можно найти услугу VPS

Такие хостинги часто предлагают базовые функции управления сайтом, включая инструменты для создания сайтов, которые

«BRG-Consulting» — официальный партнер фирмы «1С», оказывающий услуги внедрения всей линейки ее продуктов.

Regfon, как комплексное решение, включает услуги по продаже/аренде виртуальных номеров, ВАТС и оборудования для

Ниже — обзор популярных сервисов авторизации по звонку, с помощью которых вы сможете быстро

uCaller — программное обеспечение, позволяющее упростить авторизацию покупателей в онлайн-магазинах, сделав ее приятнее для

С его помощью вы сможете объединить в одно окно мессенджеры WhatsApp, Facebook, Instagram, Telegram,

Здесь можно узнать сайт, который поможет в перефразировке вашего текста онлайн. Есть бесплатные тарифы.

Продукт выпущен отечественной компанией с 20 летним стажем разработки программ и состоящей в «Едином

Омниканальная связь обеспечивает лучший клиентский опыт, позволяя потенциальным и действующим заказчикам переключаться между каналами связи,

Отличительной особенностью провайдера является стратегия взаимодействия с клиентами, которая строится на потребностях каждого отдельного

Если вам нужно разместить физический сервер в надежном дата-центре или арендовать виртуальный облачный сервер,

Интеграции позволяют быстро и просто объединять различные компоненты IT-инфраструктуры в единую систему, например, CRM

ActiveCloud – компания с офисами в России и Беларуси, работающая в сфере хостинг услуг

ANYSERVER — компания, занимающаяся поставками серверного б/у оборудования из Европы. За 10 лет работы она

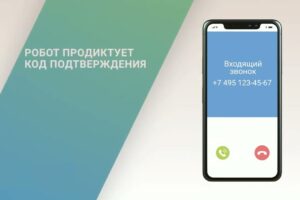

При аренде велосипедов через приложение (да и не только) не обойтись без кодов для

Один из факторов, который поможет вам подготовиться к росту спроса на услуги –авторизация по

Если вам нужен действительно надежный хостинг или VPS-сервер, обратите внимание на провайдера CloudVPS.

Общение с клиентами — это одна из основополагающих вещей, влияющих как на успех компании,

С февраля 2022 года многие производители серверного оборудования прекратили поставки в Россию. Среди них

Согласно исследованию Data Insight, опубликованному в марте 2023 года, объем российского рынка интернет-торговли за

Большое число каналов связи позволяет увеличить количество обращений клиентов, повысить их вовлеченность в общение

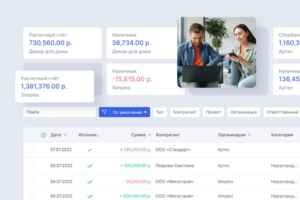

При внедрении CRM-системы бизнес может рассчитывать на существенное улучшение качества процессов в компании, эффективности

MPSpace – сервис аналитики Вайлдбериз, который работает с 2021 года, но уже успел обрести немалую

Хостинг-провайдер HostiMan предлагает хостинг, аренду серверов и множество других услуг. Компания работает в данной сфере

При выборе хостинга для сайта автосервиса (после консультаций со спецами, конечно же) решил, что

Компания vpn.how предлагает VPN серверы с неограниченным трафиком в разных странах мира. Заказанный сервер создается в